반응형

*본 내용은 시계열데이터 강의 내용 중 일부분을 요약한 내용입니다

저번 포스팅에서 분석 사이클을 대략적으로 정리 했는데 강의자료에 깔끔하게 나와 있어서 가져왔습닌다

아래실습을 통해 어떻게 적용 하는지를 알아 볼수 있었습니다

실습: 항공사 승객수요 Auro-ARIMA 모델링

# 라이브러리 호출

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

%reload_ext autoreload

%autoreload 2

from module import stationarity_adf_test, stationarity_kpss_tesst

#데이터 준비

data= sm.datasets.get_dataset("AirPassengers")

raw=data.data.copy()

#데이터 전처리

##시간 인덱싱

if 'time' in raw.columns:

#time컬럼 길이 만큼 월로 바꾸기

raw.index=pd.data_range(start='1/1/1949', periods=len(raw['time']), freq='M')

del raw['time']

#정상성테스트

### 미변환(아~무것도 하지 않고 바로 정상성 확인하기->패턴&파라미터 등 파악

candidate_none= raw.copy()

display(stationarity_adf_test(candidate_none.values.flatten(),[])) #비 정상성

display(stationarity_kpss_test(candidate_none.values.flatten(), [])) # 비 정상성

sm.graphics.tsa.plot_acf(candidate_none, lags = 100, use_vlines=True)

'''

유의한 lag값들이 존재하며 계절성이 보인다.

대체로 하락하는 추세를 보인다.

'''

plt.tight_layout()

plt.show()

###로그 변환

candidate_trend= np.log(raw).copy()

display(stationarity_adf_test(candidate_trend.values.flatten(), []))

display(stationarity_kpss_test(candidate_trend.values.flatten(), []))

sm.graphics.tsa.plot_acf(candidate_trend, lags=100, use_vlines=True)

plt.tight_layout()

plt.show()

'''

크기는 줄었지만 비 정상성의 패턴은 여전히 남아 있다.

'''

trend_diff_order_initial=0

result = stationarity_adf_test(candidate_trend.values.flatten(),[]).T

if result['p-value'].values.flatten() < 0.1:

trend_diff_order = trend_diff_order_initial

else:

trend_diff_order = trend_diff_order_initial+1

print('Trend Difference: ', trend_diff_order)

### 로그+추세차분 변환(1회 진행)

candidate_seasonal = candidate_trend.diff(trend_diff_order).dropna().copy()

#adf 결과 비 정상성 이지만 0.07로 상당히 줄었다.

display(stationarity_adf_test(candidate_seasonal.values.flatten(), []))

display(stationarity_kpss_test(candidate_seasonal.values.flatten(),[])) #정상성

#튀는 값과 반복되는 계정성 패턴이 여전히 보인다. 계절성 차분이 필요해 보임

sm.graphics.tsa.plot_acf(candidate_seasonal, lags=50, use_vlines=True)

plt.tight_layout()

plt.show()

seasonal_diff_order =sm.tsa.acf(candidate_seanal)[1:].argmax()+1 #계절성m 추출

print('Seasonal Difference: ', seasonal_diff_order)

###로그+추세차분+계절차분 변환

candidate_final = candidate_seasonal.diff(seasonal_diff_order).dropna().copy()

display(stationarity_adf_test(candidate_final.values.flatten(), []))

#둘다 정상성을 보이고 있다.

display(stationarity_kpss_test(candidate_final.values.flatten(), []))

sm.graphics.tsa.plot_acf(candidate_final, lags=100, use_vlines=True)

#lag1,3,12에서 자기상관이 검출 되었지만 최소한 추세와 계절성 패턴은 사라졌다

plt.show()

## 최종 타겟 선정 및 Train/Test 데이터 분리

candidate = candidate_trend.copy()

split_date = '1958-01-01'

Y_train = candidate[condidate.index < split_date]

Y_test = candidate[candidate.index >= split_date]

## 시각화 및 모수추론(p=1, q=0, d=1, P=1, Q=1, D(m)=12)

'''

q=0, ACF 그래프만 보면 많은 q가 필요 할것같지만 일단은 차분이 있기 때문에 지금은 고려치 않는다

PACF에서 lag1이 튀었기 때문에 AR(1)

ACF의 lag12,24,36 값이 튀고 있다 Q=1(계절성 MA)

PACF에서 lag12 배수의 앞뒤 값도 함께 튄다 P=1(계절성 AR)

'''

plt.figure(figsize=(14,4))

sm.tsa.graphics.plot_acf(Y_train, lags=50, lapha=0.05, use_vlines=True, ax =plt.subplot(121))

sm.tsa.graphics.plot_pacf(Y_train, lags=50, alpha=0.05, use_vlines=True, ax=plt.subplot(122))

plt.show()

#SARIMA 모델링

logarithm, differencing =True, False

fit_ts_sarimax = sm.tsa.SARIMAX(Y_train, order=(1,trend_diff_order,0),

#계절성 차분 없는게 결론적으로 성능이 가장 좋았음

seasonal_order=(1,0,1,seasonal_diff_order), trend="c").fit()

display(fit_ts_sarimax.summary())

pred_tr_sarimax = fit_ts_sarimax.predict() # 점추정 값 출력

#점추정과 구간추정을 같이 볼려면 get_forecast -> y_test 길이 만큼 예측하기

#predicted_mean: 점추정 값을 output으로 출력

#confidence interval:신뢰구간

pred_te_ts_sarimax = fit_ts_sarimax.get_forecast(len(Y_test)).predicted_mean

pred_te_ts_sarimax_ci = fit_ts_sarimax.get_forecast(len(Y_test)).conf_int()

## 비정상성으로 변환

'''

위에서 추정된 점추장과 신뢰구간은 log가 된 Y값에 대한 수치를 추정한값이므로 환산할 필요가 있다

log의 역함수인 exponential를 취해준다

'''

if logarithm:

Y_train = np.exp(Y_train).copy()

Y_test = np.exp(Y_test).copy()

pred_tr_ts_sarimax =np.exp(pred_tr_ts_sarimax).copy()

pred_te_ts_sarimax = np.exp(pred_te_ts_sarimax).copy()

pred_te_ts_sarimax_ci = np.exp(pred_te_ts_sarimax_ci).copy()

#d입력값에 만일 차분이 들어가 있다면 차분의 역함수 격인 누적을 통해 오리지널값으로 변환

if differencing:

pred_tr_ts_sarimax = np.cumsum(pred_tr_ts_sarimax).copy()

#검증

%reload_ext autoreload

%autoreload 2

from module import *

Score_ts_sarimax, Resid_tr_ts_sarimax, Resid_te_ts_sarimx = evaluation(y_train, pred_tr_ts_sarimax,

Y_test,pred_te_ts_sarimax, graph_on=True)

display(Score_ts_sarimax)

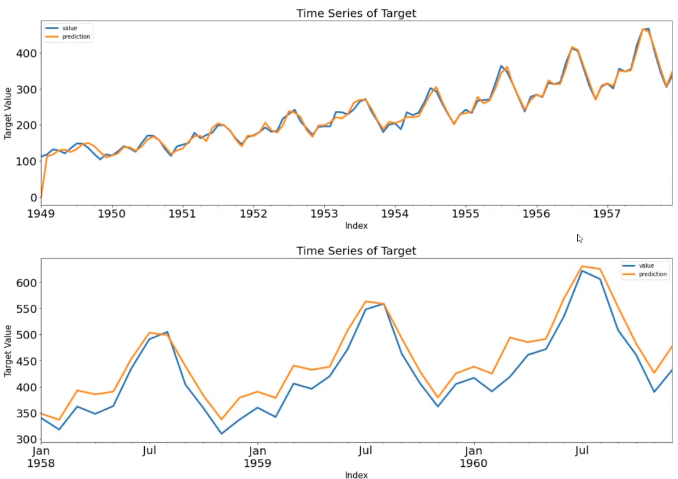

ax = pd.DataFrame(Y_test).plot(figsize=(12,4))

pd.DataFrame(pred_te_ts_sarimax, index=Y_test.index, columns=['prediction']).plot(kind='line',

xlim=(Y_test.index.min(),Y_test.index.max()),

linewidth=3, fontsize=20, ax=ax)

ax.fill_between(pd.DataFrame(pred_te_ts_sarimax_ci, index=Y_test.index).index,

pd.DataFrame(pred_te_ts_sarimax_ci, index=Y_test.index).iloc[:,0],

pd.DataFrame(pred_te_ts_sarimax_ci, index=Y_test.index).iloc[:,1], color='k', alpha=0.15)

plt.show()

# 잔차진단

'''

잔차가 자유롭게 분포가 되어 있고 추세가 약간 있다.

분포는 아웃라이어가 하나 있지만 정규분포와 유사하다

ACF,PACF도 아웃라이어를 제외하면 WN과 유사하다

'''

- 계수들은 유의함

- Ljing-Box 결과 자기상관은 없는 걸로 판정

- jarque-bera 결과 정규분포로 판정

- 등분산성은 있는 걸로 판정

BikeSharingDemand_Auto_SARIMAX

for loop를 통해 SARIMAX의 자동화를 구현하는 실습내용입니다.

# Data Loading

# location = 'https://raw.githubusercontent.com/cheonbi/DataScience/master/Data/Bike_Sharing_Demand_Full.csv'

location = './Data/BikeSharingDemand/Bike_Sharing_Demand_Full.csv'

raw_all = pd.read_csv(location)

# Feature Engineering

raw_fe = feature_engineering(raw_all)

### Reality ###

target = ['count_trend', 'count_seasonal', 'count_Day', 'count_Week', 'count_diff']

raw_feR = feature_engineering_year_duplicated(raw_fe, target)

###############

# Data Split

# Confirm of input and output

Y_colname = ['count']

X_remove = ['datetime', 'DateTime', 'temp_group', 'casual', 'registered']

X_colname = [x for x in raw_fe.columns if x not in Y_colname+X_remove]

X_train_feR, X_test_feR, Y_train_feR, Y_test_feR = datasplit_ts(raw_feR, Y_colname, X_colname, '2012-07-01')

### Reality ###

target = ['count_lag1', 'count_lag2']

X_test_feR = feature_engineering_lag_modified(Y_test_feR, X_test_feR, target)

###############

### Scaling ###

X_train_feRS, X_test_feRS = feature_engineering_scaling(preprocessing.Normalizer(), X_train_feR, X_test_feR)

###############

### Multicollinearity ###

print('Number_of_Total_X: ', len(X_train_feRS.columns))

X_colname_vif = feature_engineering_XbyVIF(X_train_feRS, 12)

print('Number_of_Selected_X: ', len(X_colname_vif))

X_train_feRSM, X_test_feRSM = X_train_feRS[X_colname_vif].copy(), X_test_feRS[X_colname_vif].copy()

#########################

# 모델링

## Additional Features

# X변수가 포함된 모델링

# 랜덤 포레스트 중요도 12개 중 상위 7개 선정

exog_tr = X_train_feRSM[['count_seasonal', 'weather', 'count_lag2', 'count_diff', 'Quater_ver2', 'Hour', 'workingday', 'DayofWeek']]

exog_te = X_test_feRSM[['count_seasonal', 'weather', 'count_lag2', 'count_diff', 'Quater_ver2', 'Hour', 'workingday', 'DayofWeek']]

## Parameter Setting

p, q = range(1,3), range(1,3)

d = range(0,1)

P, Q = range(1,3), range(1,3)

D = range(1,2)

m = 12

trend_pdq = list(product(p, d, q))

seasonal_pdq= [(candi[0],candi[1],candi[2],m) for candi in list(product(P,D,Q))]

## SARIMAX

AIC = []

SARIMAX_order = []

#for loop를 통해 자동화

for trend_param in tqdm(trend_pdq):

for seasonal_params in seasonal_pdq:

try:

result = sm.tsa.SARIMAX(Y_train_feR, trend='c',

order = trend_params, seasonal_order=seasonal_params, exog=exog.tr).fit()

print('Fit SARIMAX: trend_order={} seasonal_order={} AIC={}, BIC={}'.format(trend_params, seasonal_params

,result.aic, result.bic, end='\r'))

AIC.append(result.aic)

SARIMAX_order.append([trend_param, seasonal_params])

except:

continue

## Parameter Selection

print('The smallest AIC is {} for model SARIMAX{}x{}'.format(min(AIC), SARIMAX_order[AIC.index(min(AIC))][0],

SARIMAX_order[AIC.index(min(AIC))][1]))

## Auto-SARIMAX Fitting

fit_ts_sarimax = sm.tsa.SARIMAX(Y_train_feR, trend='c', order=SARIMAX_order[AIC.index(min(AIC))][0],

seasonal_order=SARIMAX_order[AIC.index(min(AIC))][1], exog=exog_tr).fit()

display(fit_ts_sarimax.summary())

pred_tr_ts_sarimax = fit_ts_sarimax.predict()

#점추정

pred_te_ts_sarimax = fit_ts_sarimax.get_forecast(len(Y_test_feR), exog=exog_te).predicted_mean

#구간추정

pred_te_ts_sarimax_ci = fit_ts_sarimax.get_forecast(len(Y_test_feR), exog=exog_te).conf_int()

# 검증

Score_ts_sarimax, Resid_tr_ts_sarimax, Resid_te_ts_sarimax = evaluation_trte(Y_train_feR, pred_tr_ts_sarimax,

Y_test_feR, pred_te_ts_sarimax, graph_on=True)

display(Score_ts_sarimax)

ax = pd.DataFrame(Y_test_feR).plot(figsize=(12,4))

pd.DataFrame(pred_te_ts_sarimax, index=Y_test_feR.index, columns=['prediction']).plot(kind='line',

xlim=(Y_test_feR.index.min(),Y_test_feR.index.max()),

linewidth=3, fontsize=20, ax=ax)

ax.fill_between(pd.DataFrame(pred_te_ts_sarimax_ci, index=Y_test_feR.index).index,

pd.DataFrame(pred_te_ts_sarimax_ci, index=Y_test_feR.index).iloc[:,0],

pd.DataFrame(pred_te_ts_sarimax_ci, index=Y_test_feR.index).iloc[:,1], color='k', alpha=0.15)

plt.show()

#잔차진단

error_analysis(Resid_tr_ts_sarimax, ['Error'], Y_train_feR, graph_on =True)

반응형

'Data Diary' 카테고리의 다른 글

| 2021-04-03 기록 (0) | 2021.04.03 |

|---|---|

| 2021-04-02 기록(1차 방문) (0) | 2021.04.03 |

| 2021-03-31 기록 (0) | 2021.03.31 |

| 2021-03-30(시계열데이터 심화10_ARIMA&SARIMA) (0) | 2021.03.30 |

| 2021-03-29(시계열데이터 심화9_ARMR&ARIMA) (0) | 2021.03.29 |